Guide du marché réglementé du carbone

Bonjour à tous ! Dans notre dernier billet, nous avons montré la dynamique de croissance des émissions de CO2 et leur impact sur l'environnement et exposé les méthodes essentielles pour décarboniser les secteurs industriels (les plus polluants).

Le marché du carbone se compose de marchés réglementés (conformité) et de marchés volontaires. Aujourd'hui, nous allons parler du marché réglementé. Ce marché comprend trois méthodes : La taxe carbone, le système d'échange de quotas d'émission et la taxe carbone aux frontières. Comment ces systèmes fonctionnent-ils ?

Les trois méthodes du marché réglementé du carbone :

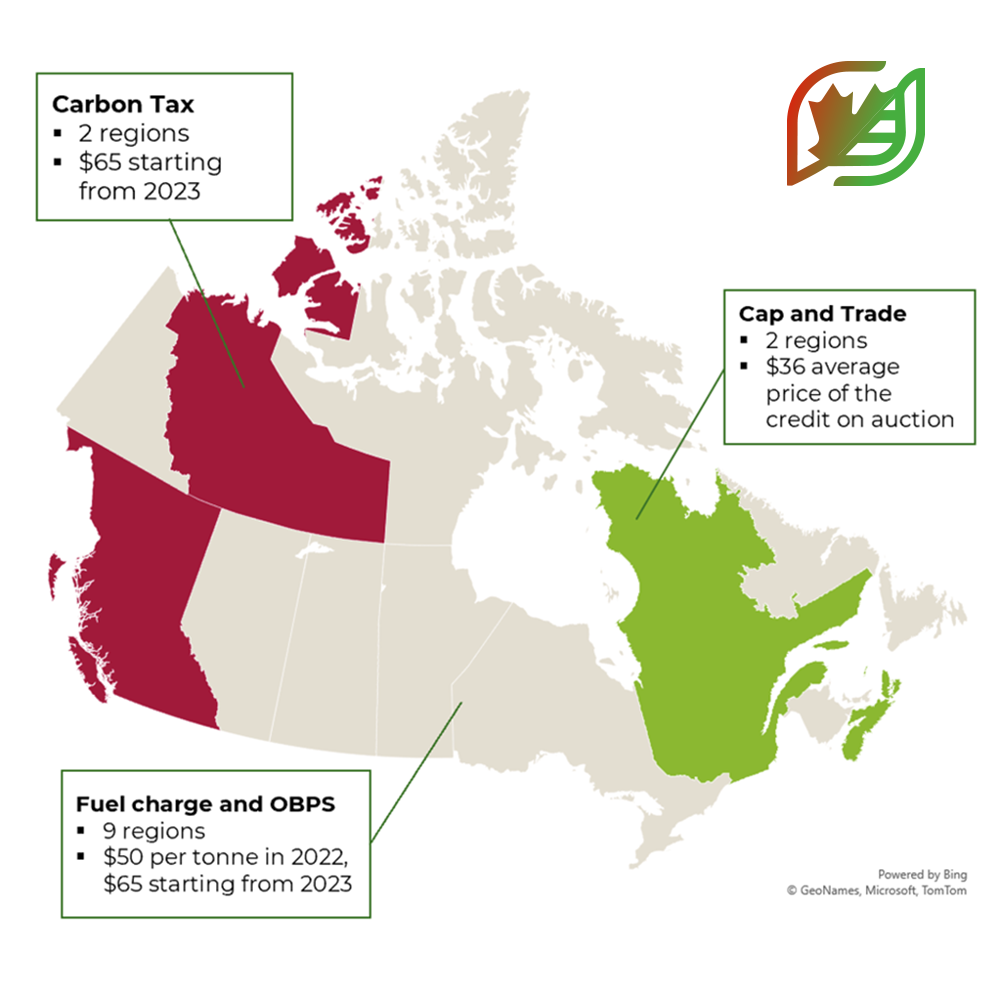

1. Taxe carbone

La taxe carbone est une taxe nationale prélevée par un pays sur ses émetteurs de CO2 en fonction de la teneur en carbone des carburants, généralement dans les secteurs des transports et de l'énergie. Les gouvernements de chaque pays fixent le prix que les émetteurs doivent payer pour chaque tonne d'émissions de gaz à effet de serre.

Les entreprises sont tenues de payer un certain montant pour chaque tonne d'émissions de carbone liées à leurs activités. En outre, les entreprises doivent partager leur rapport environnemental avec les autorités des régions opérationnelles et, à la fin de l'année fiscale, les entreprises paient les organismes gouvernementaux autorisés.

2. Systèmes d'échange de quotas d'émission

Les systèmes d'échange de quotas d'émission sont créés et fonctionnent donc conformément à des réglementations internationales et régionales obligatoires visant à réduire les émissions de carbone. Le système d'échange de quotas d'émission de l'Union européenne (SCEQE) et le marché californien du carbone sont des exemples de mécanismes développés.

Ces quotas d'émission de carbone sont échangés et traités comme une marchandise. Les quotas d'émission délivrés par l'État peuvent être échangés sur des bourses telles que la Bourse européenne de l'énergie et la Bourse européenne du climat. Ils sont émis sur une base annuelle avec un taux fixe de réduction des émissions.

Par exemple, le gouvernement émet 1 000 crédits carbone (1 crédit = 1 tonne de CO2 (ou tout autre gaz équivalent)) à l'entreprise X. Ces crédits peuvent compenser les émissions actuelles ou être vendus sur les bourses mentionnées ci-dessus si l'entreprise réussit à réduire son empreinte carbone et n'utilise pas le quota de l'État. Chaque année, le nombre de crédits émis est réduit afin d'inciter les entreprises à limiter davantage leur empreinte carbone et à travailler continuellement à la réduction des émissions de carbone.

3. Taxe carbone aux frontières

La taxe carbone aux frontières est une taxe sur l'empreinte carbone associée aux biens importés, qui a une forte intensité de carbone et un impact environnemental direct (risque).

L'exemple le plus récent est le mécanisme CBAM dans l'UE qui commencera à fonctionner à partir d'octobre 2023. Dans un premier temps, un CBAM simplifié s'appliquera, les importateurs étant tenus de collecter et de communiquer des données sur le carbone. Ensuite, à partir de 2026, le CBAM complet entrera en vigueur et la taxe - liée au prix du marché du carbone de l'UE - devra être payée.